Najczęstsze błędy w umowie przedwstępnej zakupu mieszkania

- Najczęstsze błędy w umowie przedwstępnej zakupu mieszkania na rynku wtórnym

- 1. Niedokładny opis nieruchomości w umowie przedwstępnej

- 2. Brak precyzyjnego terminu umowy przyrzeczonej

- 3. Mylenie zadatku z zaliczką i błędne zapisy finansowe

- 4. Nieprecyzyjna cena i sposób płatności

- 5. Brak klauzuli uzależniającej zakup od kredytu hipotecznego

- 6. Brak weryfikacji stanu prawnego i faktycznego mieszkania

- 7. Niepotwierdzona tożsamość sprzedającego i brak oświadczeń

- 8. Zwykła forma pisemna zamiast aktu notarialnego

- 9. Brak ustaleń dotyczących wydania mieszkania

- 10. Brak załączników i niekompletna dokumentacja

- Podsumowanie – jak zadbać o swoje bezpieczeństwo przy umowie przedwstępnej?

Najczęstsze błędy w umowie przedwstępnej zakupu mieszkania na rynku wtórnym

Kupno mieszkania na rynku wtórnym to dla wielu osób jedna z najważniejszych decyzji w życiu. Często wiąże się z kredytem na kilkadziesiąt lat i ogromnym obciążeniem finansowym. W takim procesie umowa przedwstępna zakupu mieszkania jest Twoją pierwszą linią obrony i najważniejszym zabezpieczeniem interesów.

To właśnie w umowie przedwstępnej ustalasz warunki, na jakich później podpiszesz akt notarialny. W ferworze poszukiwań idealnego M łatwo jednak przeoczyć istotne zapisy lub zgodzić się na nieprecyzyjne postanowienia. Skutki mogą być kosztowne – od utraty zadatku po długotrwałe spory sądowe.

Rynek wtórny ma swój urok – historię, klimat, często atrakcyjne lokalizacje. Jednocześnie niesie ze sobą specyficzne ryzyka prawne i finansowe, których nie można lekceważyć. Im dokładniej dopilnujesz treści umowy przedwstępnej, tym większa szansa, że cały proces zakupu przebiegnie spokojnie i bez przykrych niespodzianek.

W tym artykule znajdziesz omówienie najczęstszych błędów w umowie przedwstępnej zakupu mieszkania na rynku wtórnym. Dowiesz się, na co zwrócić uwagę, czego bezwzględnie pilnować i jak formułować zapisy, by chronić siebie, swoje pieniądze i swój przyszły dom.

1. Niedokładny opis nieruchomości w umowie przedwstępnej

Najpoważniejszym i jednocześnie najczęstszym błędem jest niepełny opis nieruchomości w treści umowy przedwstępnej. Lakoniczne określenie typu „mieszkanie przy ulicy Kwiatowej 5” nie zapewnia żadnej realnej ochrony. Przy sporach może się okazać, że tak ogólny opis w ogóle nie pozwala ustalić przedmiotu transakcji.

W prawidłowo sporządzonej umowie przedwstępnej zakupu mieszkania na rynku wtórnym powinny znaleźć się co najmniej następujące dane:

- dokładny adres nieruchomości: miasto, ulica, numer budynku, numer lokalu,

- numer księgi wieczystej – to kluczowa informacja o stanie prawnym mieszkania,

- powierzchnia użytkowa lokalu, zgodna z dokumentacją,

- numer identyfikacyjny działki (lub działek), na której stoi budynek,

- informacje o przynależnościach: piwnica, komórka lokatorska, miejsce parkingowe,

- określenie udziału w częściach wspólnych budynku i gruntu.

Jeśli do mieszkania należy miejsce w garażu podziemnym, trzeba wskazać, czy ma ono osobną księgę wieczystą, czy jest udziałem w większej nieruchomości. To wpływa na sposób przeniesienia własności i późniejsze rozporządzanie takim miejscem.

Praktyczna rada: Zawsze porównaj opis z umowy przedwstępnej z danymi ujawnionymi w księdze wieczystej i dokumentach od sprzedającego. Nawet drobna rozbieżność może później powodować problemy, np. gdy liczysz na przypisaną piwnicę, a formalnie jest ona częścią wspólną, bez indywidualnego przydziału.

2. Brak precyzyjnego terminu umowy przyrzeczonej

Kolejnym błędem jest niejasne określenie terminu zawarcia umowy przyrzeczonej, czyli aktu notarialnego przenoszącego własność. Sformułowania w rodzaju „jak najszybciej” lub „po uzgodnieniu stron” nie mają żadnej mocy ochronnej i komplikują dochodzenie roszczeń.

W dobrej umowie przedwstępnej powinien znaleźć się:

- konkretny termin kalendarzowy (np. „do dnia 31 grudnia 2024 r.”),

lub - precyzyjny przedział czasowy (np. „w terminie do 60 dni od dnia uzyskania decyzji kredytowej”).

Równie ważne jak sam termin są konsekwencje jego przekroczenia. Jeśli w umowie nie ma jasnego zapisu, co dzieje się, gdy jedna strona się spóźnia, dochodzenie jakichkolwiek roszczeń staje się znacznie trudniejsze. Brak takiej regulacji to częsta przyczyna przewlekłych sporów, gdy sprzedający lub kupujący zaczyna się „ociągać”.

Praktyczna rada: Ustalcie w umowie, co dzieje się po bezskutecznym upływie terminu – czy strona poszkodowana może odstąpić od umowy, czy przysługuje jej kara umowna, czy możliwe jest automatyczne przedłużenie terminu w określonych sytuacjach (np. opóźnienie decyzji kredytowej).

3. Mylenie zadatku z zaliczką i błędne zapisy finansowe

Jednym z najdroższych w skutkach błędów jest brak rozróżnienia między zadatkiem a zaliczką. W obrocie potocznym terminy te bywają używane zamiennie, ale w prawie niosą zupełnie inne konsekwencje.

- Zadatek – pełni funkcję zabezpieczenia i odszkodowania.

- Jeśli kupujący nie dotrzyma umowy, zadatek przepada na rzecz sprzedającego.

-

Jeśli sprzedający się rozmyśli, musi zwrócić zadatek w podwójnej wysokości.

-

Zaliczka – jest tylko przedpłatą na poczet ceny.

- W razie niedojścia do skutku umowy zaliczka zawsze podlega zwrotowi, niezależnie od winy stron.

W umowie przedwstępnej zakupu mieszkania na rynku wtórnym często pojawiają się błędne lub niejasne sformułowania typu „wpłata tytułem zabezpieczenia umowy”. Bez jednoznacznego wskazania, czy chodzi o zadatek, czy o zaliczkę, późniejsze spory są niemal gwarantowane.

Typowe błędy w zapisach dotyczących zadatku lub zaliczki to:

- brak jednoznacznego określenia, jaki charakter ma wpłata,

- brak regulacji, co dzieje się z wpłatą w razie odstąpienia z przyczyn niezależnych od stron (np. brak kredytu),

- brak określenia terminu i sposobu zwrotu wpłaty w konkretnych sytuacjach.

Praktyczna rada: W umowie jasno wskaż, czy wpłacasz zadatek, czy zaliczkę i jakie są skutki prawne w każdym scenariuszu. Jeśli zakup finansujesz kredytem, zadbaj o zapisy, które pozwolą na zwrot zadatku, gdy do transakcji nie dojdzie z przyczyn niezależnych od Ciebie, np. odmowa kredytu przez bank.

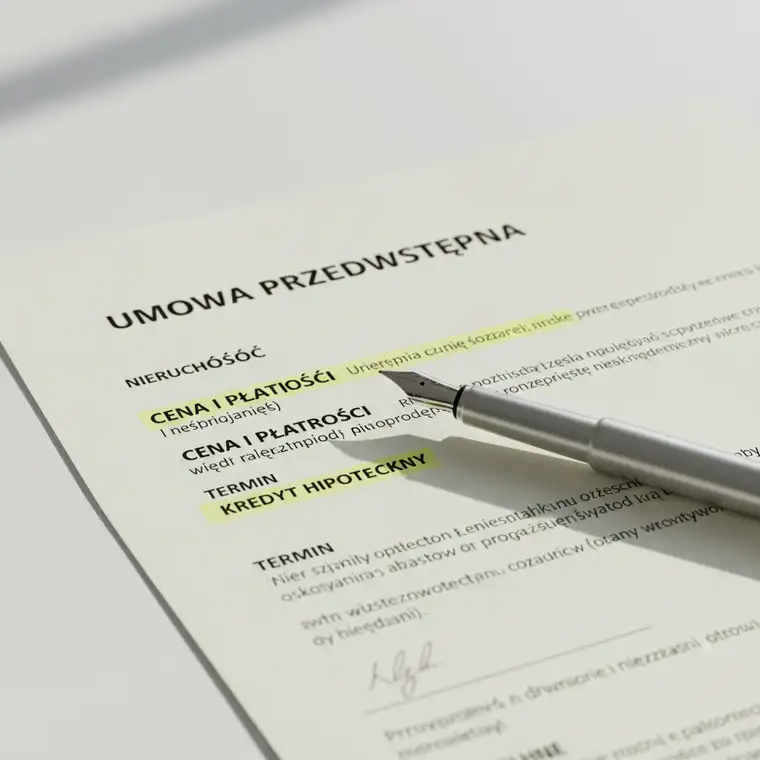

4. Nieprecyzyjna cena i sposób płatności

Kolejnym newralgicznym elementem jest określenie ceny i zasad płatności. Cena mieszkania powinna być ustalona jako jedna, konkretna kwota, bez sformułowań „do negocjacji” czy „około”. Takie zapisy są nie tylko nieprofesjonalne, ale też prawnie wątpliwe.

Prawidłowo sformułowana umowa przedwstępna powinna zawierać:

- całkowitą cenę sprzedaży nieruchomości,

- dokładny harmonogram płatności:

- ile wpłacono tytułem zadatku lub zaliczki,

- kiedy i w jakiej wysokości nastąpią kolejne transze,

- jaka kwota zostanie uregulowana przy akcie notarialnym,

- numer rachunku bankowego sprzedającego, na który mają trafić wpłaty,

- informację o źródle finansowania zakupu (środki własne, kredyt hipoteczny).

Jeśli zakup finansujesz z kredytu, sama wzmianka słowna nie wystarczy. Warto doprecyzować, że zawarcie umowy przyrzeczonej jest uzależnione od otrzymania finansowania bankowego. W przeciwnym razie, nawet przy odmowie kredytu, formalnie pozostajesz związany umową przedwstępną.

Praktyczna rada: W harmonogramie płatności dokładnie opisz, które kwoty pochodzą z kredytu, a które z własnych środków. Dopilnuj, by terminy płatności były realne, uwzględniając czas potrzebny na procedurę kredytową i ewentualne opóźnienia po stronie banku.

5. Brak klauzuli uzależniającej zakup od kredytu hipotecznego

Dla osób kupujących mieszkanie na rynku wtórnym z pomocą banku szczególnie groźny jest brak klauzuli warunkującej zawarcie umowy przyrzeczonej od uzyskania kredytu hipotecznego. Bez takiego zapisu ponosisz pełne ryzyko odmowy finansowania.

Jeśli w umowie przedwstępnej zakupu mieszkania na rynku wtórnym nie zostanie wskazane, że:

- umowa traci moc lub ulega rozwiązaniu w razie negatywnej decyzji kredytowej,

- zadatek (lub zaliczka) podlega zwrotowi w takiej sytuacji,

to w praktyce możesz stracić wpłacone pieniądze, mimo że brak realizacji umowy wynika wyłącznie z decyzji banku.

Dobrze skonstruowana klauzula kredytowa powinna obejmować:

- określony termin na uzyskanie pozytywnej decyzji kredytowej,

- zapis, że w razie nieotrzymania kredytu w tym czasie umowa ulega rozwiązaniu bez konsekwencji dla kupującego,

- zasady zwrotu zadatku lub zaliczki,

- możliwość aneksowania terminu umowy przyrzeczonej, jeśli opóźnienie leży po stronie banku.

Praktyczna rada: Warto w umowie określić, że zobowiązujesz się do złożenia wniosków kredytowych w określonej liczbie banków. Taki zapis potwierdza, że dołożyłeś należytej staranności w pozyskaniu finansowania i wzmacnia Twoją pozycję przy ewentualnym sporze.

6. Brak weryfikacji stanu prawnego i faktycznego mieszkania

Podpisanie umowy przedwstępnej bez dokładnego sprawdzenia stanu prawnego i faktycznego mieszkania to jak „kupowanie kota w worku”. W przypadku nieruchomości z rynku wtórnego konsekwencje mogą być wyjątkowo dotkliwe.

Przed zawarciem umowy przedwstępnej zakupu mieszkania koniecznie sprawdź:

- księgę wieczystą:

- kto jest właścicielem,

- czy nieruchomość jest obciążona hipoteką,

- czy wpisano służebności (np. służebność mieszkania na rzecz osoby trzeciej),

- czy istnieją roszczenia innych osób,

- zaległości w opłatach:

- zaświadczenie z administracji lub spółdzielni o braku zadłużeń w czynszu,

- informacje o opłatach za media i ich statusie,

- osoby zameldowane:

- zaświadczenie o braku zameldowanych lokatorów,

- stan techniczny:

- ogólny opis stanu mieszkania i instalacji,

- ewentualne zapewnienie sprzedającego o braku ukrytych wad, które uniemożliwiają lub znacząco utrudniają korzystanie z lokalu,

- podatek od nieruchomości:

- potwierdzenie braku zaległości podatkowych.

Dostęp do księgi wieczystej jest publiczny i możliwy przez internet. To absolutna podstawa weryfikacji – analogiczna do sprawdzania opinii o sprzedawcy przed zakupem w sklepie internetowym.

Praktyczna rada: Wszystkie dokumenty otrzymane od sprzedającego dokładnie zweryfikuj. Nie przyjmuj zapewnień ustnych bez potwierdzenia na piśmie. W razie wątpliwości skonsultuj się z prawnikiem lub doradcą specjalizującym się w nieruchomościach.

7. Niepotwierdzona tożsamość sprzedającego i brak oświadczeń

Kolejnym obszarem ryzyka jest brak dokładnego potwierdzenia tożsamości sprzedającego oraz jego prawa do rozporządzania nieruchomością. Tego typu zaniedbanie może skutkować nieważnością umowy lub poważnymi komplikacjami prawnymi.

Przed podpisaniem umowy przedwstępnej:

- sprawdź dokument tożsamości sprzedającego i porównaj dane z wpisem w księdze wieczystej,

- upewnij się, że sprzedający jest jedynym właścicielem, a jeśli jest współwłaścicielem – że wszyscy współwłaściciele biorą udział w transakcji lub udzielili ważnego pełnomocnictwa,

- jeśli mieszkanie wchodzi w skład majątku wspólnego małżonków, oboje powinni podpisać umowę,

- w umowie umieść oświadczenia sprzedającego, że:

- nieruchomość nie jest obciążona innymi prawami (poza ewentualną hipoteką do spłaty),

- nie toczą się postępowania sądowe dotyczące mieszkania,

- lokal nie jest przedmiotem egzekucji komorniczej,

- sprzedający ma pełne prawo do swobodnego zbycia nieruchomości.

Praktyczna rada: Jeśli sprzedający unika okazywania dokumentów, odsuwa w czasie ich dostarczenie albo reaguje nerwowo na pytania o stan prawny nieruchomości, potraktuj to jako poważny sygnał ostrzegawczy i rozważ wycofanie się z transakcji.

8. Zwykła forma pisemna zamiast aktu notarialnego

Umowa przedwstępna może być zawarta w zwykłej formie pisemnej, co jest poprawne z punktu widzenia prawa. Jednak w przypadku zakupu mieszkania na rynku wtórnym zdecydowanie korzystniejsze jest zawarcie jej w formie aktu notarialnego.

Różnica w ochronie Twoich interesów jest ogromna:

- przy umowie przedwstępnej w formie aktu notarialnego:

- jeśli druga strona uchyla się od podpisania umowy przyrzeczonej, możesz żądać w sądzie zawarcia tej umowy,

-

sądowy wyrok może zastąpić oświadczenie woli sprzedającego, co oznacza, że i tak staniesz się właścicielem mieszkania,

-

przy zwykłej umowie pisemnej:

- w praktyce możesz dochodzić jedynie odszkodowania (np. zwrotu zadatku w podwójnej wysokości),

- nie zmusisz sprzedającego do przeniesienia własności, jeśli zmieni zdanie.

Koszt aktu notarialnego przy umowie przedwstępnej to dodatkowy wydatek, ale w kontekście wartości całej transakcji jest to inwestycja w bezpieczeństwo, a nie zbędny koszt.

Praktyczna rada: Jeżeli tylko to możliwe, zdecyduj się na umowę przedwstępną w formie aktu notarialnego. Chroni Cię to nie tylko przed nierzetelnym sprzedającym, ale także ułatwia późniejszą procedurę kredytową i daje mocniejszą pozycję przy ewentualnym sporze.

9. Brak ustaleń dotyczących wydania mieszkania

Kolejnym często pomijanym elementem jest precyzyjne określenie terminu i warunków wydania lokalu. Nawet najlepiej dopracowana finansowo i prawnie umowa przedwstępna może okazać się niewystarczająca, jeśli nie ustalicie, kiedy faktycznie obejmiesz lokum.

W umowie przedwstępnej warto wskazać:

- konkretny termin wydania mieszkania:

- w dniu podpisania umowy przyrzeczonej,

- lub w określonej liczbie dni po akcie (np. do 7 dni od dnia przeniesienia własności),

- stan, w jakim lokal ma być wydany:

- opróżniony z ruchomości sprzedającego,

- posprzątany i przygotowany do przekazania,

- zgodny z wcześniejszymi ustaleniami (np. z wyposażeniem kuchni).

Brak precyzji w tym zakresie może skutkować sytuacją, w której po akcie notarialnym formalnie jesteś właścicielem mieszkania, ale sprzedający nadal w nim mieszka lub przetrzymuje swoje rzeczy.

Praktyczna rada: Ustalcie również, że w dniu wydania mieszkania zostanie sporządzony protokół zdawczo-odbiorczy, z opisem stanu lokalu i spisaniem liczników. Ułatwi to rozliczenia i zminimalizuje ryzyko sporów.

10. Brak załączników i niekompletna dokumentacja

Ostatnim, ale wcale nie najmniej istotnym błędem jest brak odpowiednich załączników do umowy przedwstępnej lub dołączenie dokumentów niekompletnych. Umowa to nie tylko tekst, ale także cała towarzysząca jej dokumentacja.

Do umowy przedwstępnej warto dołączyć:

- kopię dokumentu potwierdzającego tytuł prawny sprzedającego do nieruchomości (np. akt notarialny zakupu, postanowienie o stwierdzeniu nabycia spadku),

- aktualny odpis z księgi wieczystej,

- zaświadczenia o braku zaległości w opłatach czynszowych i za media,

- zaświadczenie o braku osób zameldowanych (lub informację o osobach zameldowanych z ustaleniem terminu ich wymeldowania),

- ustalony wzór protokołu wydania lokalu.

Brak tych dokumentów przy umowie przedwstępnej zakupu mieszkania na rynku wtórnym jest jak zakup drogiego sprzętu elektronicznego bez sprawdzenia, czy w pudełku są wszystkie akcesoria i instrukcja. Formalnie transakcja może dojść do skutku, ale Twoja pozycja jest znacznie słabsza.

Praktyczna rada: Przed podpisaniem umowy upewnij się, że wszystkie załączniki, o których mowa w treści, są rzeczywiście do niej dołączone. Sprawdź zgodność danych w załącznikach z zapisami w umowie – to pozwoli wychwycić ewentualne nieścisłości na wczesnym etapie.

Podsumowanie – jak zadbać o swoje bezpieczeństwo przy umowie przedwstępnej?

Zakup mieszkania na rynku wtórnym jest procesem złożonym i emocjonującym, ale nie musi być stresujący, jeśli odpowiednio się do niego przygotujesz. Umowa przedwstępna zakupu mieszkania może stać się Twoim najważniejszym sprzymierzeńcem – pod warunkiem, że będzie sporządzona starannie i z dbałością o każdy szczegół.

Pamiętaj o najczęstszych błędach:

- zbyt ogólnym opisie nieruchomości,

- nieprecyzyjnych terminach,

- myleniu zadatku z zaliczką,

- braku klauzuli kredytowej,

- pominięciu weryfikacji stanu prawnego i faktycznego,

- niedoprecyzowaniu kwestii wydania mieszkania i dokumentów.

Nie spiesz się przy podpisywaniu umowy przedwstępnej. Czytaj uważnie każdy zapis, zadawaj pytania, proś o wyjaśnienia i nie obawiaj się negocjować treści. W razie wątpliwości skorzystaj z pomocy prawnika lub doradcy nieruchomości – koszt takiej konsultacji jest niewielki w porównaniu z potencjalnymi stratami.

Im bardziej będziesz dociekliwy, tym większa szansa, że unikniesz kosztownych pomyłek i będziesz mógł spokojnie cieszyć się swoim nowym mieszkaniem, zamiast walczyć z problemami, którym można było zapobiec na etapie umowy przedwstępnej.