Oświadczenie o stanie rodzinnym singla przy zakupie mieszkania

- Czy singiel musi składać oświadczenie o stanie rodzinnym przy zakupie pierwszego mieszkania?

- Czym jest oświadczenie o stanie rodzinnym i cywilnym?

- Singiel na rynku nieruchomości – jakie ma znaczenie stan cywilny?

- Standardowy zakup mieszkania przez singla u notariusza

- Oświadczenie singla a programy dopłat do zakupu pierwszego mieszkania

- Co jeśli wcześniej byłeś w związku małżeńskim?

- Kiedy i jak singiel składa oświadczenie o stanie cywilnym?

- Podsumowanie – własne mieszkanie dla singla bez chaosu

Czy singiel musi składać oświadczenie o stanie rodzinnym przy zakupie pierwszego mieszkania?

Czy singiel musi składać oświadczenie o stanie rodzinnym przy zakupie pierwszego mieszkania? To pytanie, choć pozornie proste, budzi sporo emocji i wątpliwości u osób planujących zakup swojego pierwszego „M”. Zakup nieruchomości to dla wielu spełnienie marzeń, ale i stresujące wyzwanie pełne formalności.

W gąszczu przepisów i urzędowego języka łatwo się pogubić, szczególnie gdy słyszysz hasła o „oświadczeniach” czy „dokumentach dotyczących stanu cywilnego”. Pojawia się obawa, że fakt bycia singlem może wiązać się z dodatkowymi obowiązkami i skomplikowaną procedurą.

W praktyce Twój stan cywilny ma znaczenie, ale nie zawsze w taki sposób, jak powszechnie się obawia wiele osób. Zależy to od tego, czy kupujesz mieszkanie standardowo, czy korzystasz z programu dopłat. Poniżej krok po kroku wyjaśniamy, kiedy i dlaczego notariusz lub bank będą pytali Cię o stan rodzinny.

Marząc o własnych czterech ścianach, warto zrozumieć, jak wygląda proces od strony prawnej, aby uniknąć zbędnego stresu. Dzięki temu wejdziesz do nowego mieszkania z poczuciem bezpieczeństwa i świadomością, że wszystko zostało załatwione prawidłowo.

Czym jest oświadczenie o stanie rodzinnym i cywilnym?

W polskim prawie nie funkcjonuje jeden, uniwersalny dokument o nazwie „oświadczenie o stanie rodzinnym”, który singiel musiałby składać z własnej inicjatywy przy każdym zakupie mieszkania. To określenie jest raczej potoczne niż formalne.

Najczęściej, gdy w kontekście zakupu mieszkania mówi się o takim oświadczeniu, chodzi o deklarację stanu cywilnego. Podajesz w niej, czy jesteś kawalerem/panną, żonaty/zamężna, rozwiedziony/rozwiedziona czy wdowiec/wdowa. Jest to element identyfikacji strony transakcji i określenia sytuacji majątkowej.

Dla singla takie oświadczenie sprowadza się do potwierdzenia, że nie pozostajesz w związku małżeńskim. Istotne jest również to, czy nie masz orzeczonej separacji oraz czy kiedykolwiek zawarłeś umowę majątkową małżeńską (tzw. intercyzę). Choć jako singiel nie masz aktualnego małżonka, przeszłe zdarzenia prawne mogą mieć znaczenie.

Dlaczego te informacje są tak ważne? Od stanu cywilnego i ewentualnych umów majątkowych zależy, czy kupowana nieruchomość wejdzie do majątku wspólnego małżonków, czy będzie częścią majątku osobistego. W przypadku singla sprawa jest najprostsza – mieszkanie staje się Twoim wyłącznym majątkiem osobistym.

W efekcie oświadczenie o stanie cywilnym singla nie jest czymś wyjątkowym ani dodatkowym, lecz elementem rutynowej procedury. Ma ono zapewnić przejrzystość sytuacji majątkowej i ułatwić prawidłowe uregulowanie stanu prawnego nieruchomości w akcie notarialnym.

Singiel na rynku nieruchomości – jakie ma znaczenie stan cywilny?

Przez lata wiele programów wsparcia zakupu mieszkań było projektowanych z myślą głównie o rodzinach. Z tego powodu singiel bywał w gorszej sytuacji, a jego możliwości skorzystania z dopłat były ograniczone lub obwarowane dodatkowymi warunkami.

Zmiany społeczne sprawiły jednak, że coraz więcej singli kupuje mieszkania samodzielnie. Banki oraz państwowe programy wsparcia zaczęły brać to pod uwagę, modyfikując swoje regulaminy i kryteria tak, by objąć również osoby samotne. Dziś samotny nabywca jest pełnoprawnym uczestnikiem rynku.

Co więcej, w wielu sytuacjach bycie singlem upraszcza procedury. Nie trzeba badać majątku współmałżonka, nie ma wspólności majątkowej ani konieczności składania zgód małżonka na określone czynności. Decyzje podejmujesz samodzielnie, a odpowiedzialność prawna jest jasno określona.

Stan cywilny singla staje się kluczowy głównie wtedy, gdy w grę wchodzą programy dopłat do kredytu lub zakupu mieszkania. W takich programach kryteria są szczegółowo opisane i często obejmują wymóg nieposiadania nieruchomości zarówno przez Ciebie, jak i ewentualnego małżonka.

W codziennej praktyce rynkowej Twój singlowy status jest po prostu jednym z elementów danych osobowych. Nie stanowi przeszkody w zakupie, a jedynie informację, która musi zostać prawidłowo wpisana do aktu notarialnego i dokumentów kredytowych, jeśli zaciągasz kredyt.

Standardowy zakup mieszkania przez singla u notariusza

Jeśli kupujesz mieszkanie za gotówkę lub na kredyt komercyjny, bez jakichkolwiek dopłat rządowych, procedura u notariusza jest dość prosta i powtarzalna. Twój stan cywilny jest w niej jednym z obowiązkowych elementów, ale nie wymaga osobnego, skomplikowanego dokumentu.

Podczas sporządzania aktu notarialnego sprzedaży notariusz poprosi Cię o podanie podstawowych danych osobowych, takich jak imię, nazwisko, PESEL, adres zamieszkania oraz właśnie stan cywilny. Te informacje znajdą się w treści aktu jako część opisu stron transakcji.

Jako singiel składasz notariuszowi oświadczenie, że jesteś kawalerem lub panną. Notariusz wpisuje tę informację do aktu, a Ty podpisujesz dokument, potwierdzając prawdziwość danych. Oświadczenie to jest składane pod rygorem odpowiedzialności karnej za podanie nieprawdziwych informacji.

Istotne jest to, że nie składasz żadnego dodatkowego dokumentu tylko dlatego, że jesteś singlem. Twoje oświadczenie jest częścią aktu notarialnego, a nie osobnym załącznikiem czy formularzem. Również brak małżonka nie generuje dodatkowych formalności.

Celem całej procedury jest zapewnienie, że stan prawny nieruchomości oraz sytuacja majątkowa kupującego są prawidłowo opisane. Dzięki temu w przyszłości nikt nie będzie kwestionował, czy mieszkanie należy do Ciebie samodzielnie, czy też wchodzi w skład majątku wspólnego z małżonkiem.

Oświadczenie singla a programy dopłat do zakupu pierwszego mieszkania

Źródłem wielu wątpliwości dotyczących oświadczenia o stanie rodzinnym singla są różnego rodzaju programy wsparcia zakupu pierwszego mieszkania. W przeszłości funkcjonowały m.in. takie programy jak „Rodzina na Swoim” czy „Mieszkanie dla Młodych (MdM)”.

Ostatnio dużym zainteresowaniem cieszył się program „Bezpieczny Kredyt 2%”, który również wiązał się z wymogiem złożenia przez wnioskujących określonych oświadczeń. To właśnie na gruncie takich programów stan cywilny i historia posiadania nieruchomości nabierają szczególnego znaczenia.

W tego typu rozwiązaniach zasady są bardzo precyzyjne. Dotyczą one nie tylko wieku czy wysokości dochodów, ale również tego, czy: - posiadasz już nieruchomość, - kiedykolwiek posiadałeś prawo własności lokalu, - masz współmałżonka i jaka jest jego sytuacja majątkowa oraz nieruchomościowa.

W przypadku Bezpiecznego Kredytu 2% bycie singlem miało ogromne znaczenie. Program był kierowany do osób, które w dniu złożenia wniosku nie ukończyły 45 lat oraz nie posiadają i nigdy nie posiadały: - prawa własności lokalu mieszkalnego, - prawa własności domu jednorodzinnego, - spółdzielczego prawa do lokalu.

Jeśli w takim programie występujesz jako singiel, bank oraz notariusz wymagają od Ciebie formalnego oświadczenia, że: - jesteś kawalerem/panną, - nie masz małżonka, - spełniasz pozostałe warunki programu dotyczące braku wcześniejszej nieruchomości.

To właśnie w tym kontekście mówi się o „oświadczeniu o stanie rodzinnym singla” – jest to element weryfikacji Twojego prawa do skorzystania z dopłaty, a nie dodatkowa, niczym nieuzasadniona przeszkoda.

Co jeśli wcześniej byłeś w związku małżeńskim?

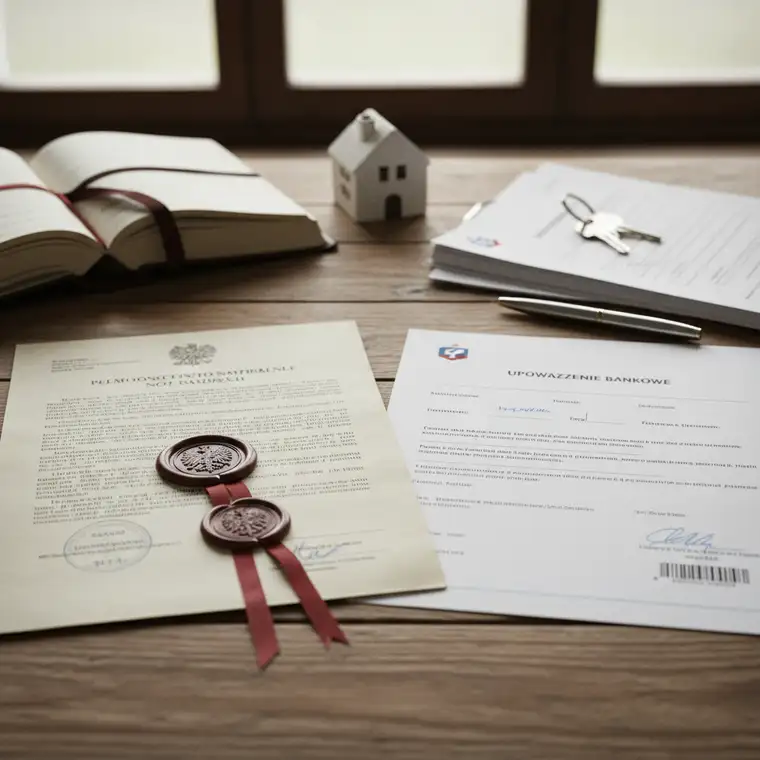

Możesz być singlem w chwili zakupu mieszkania, ale mieć za sobą rozwód lub unieważnienie małżeństwa. W takiej sytuacji również będziesz składać oświadczenie o aktualnym stanie cywilnym, ale konieczne może być dodatkowe udokumentowanie tej okoliczności.

Jeżeli byłeś wcześniej w związku małżeńskim, notariusz lub bank może poprosić Cię o: - prawomocny wyrok rozwodowy, - dokument stwierdzający unieważnienie małżeństwa, - ewentualne dokumenty dotyczące umów majątkowych małżeńskich zawieranych w trakcie małżeństwa.

Celem takich dokumentów jest upewnienie się, że nie obowiązuje już wspólność majątkowa małżeńska, która mogłaby wpłynąć na to, czy nieruchomość nabywasz samodzielnie, czy też istnieje ryzyko roszczeń byłego współmałżonka. Chodzi o bezpieczeństwo zarówno Twoje, jak i sprzedającego czy banku.

Notariusz musi mieć jasność, że dokonujesz zakupu jako osoba samodzielna prawnie. Dzięki temu nie ma wątpliwości, komu przysługuje własność mieszkania i czy w przyszłości ktoś nie będzie próbował podważać tej transakcji, np. powołując się na trwającą wspólność majątkową.

Tego rodzaju dokumenty nie są więc przejawem nadmiernej biurokracji, ale zabezpieczeniem Twoich interesów. Pozwalają uniknąć komplikacji prawnych oraz nieprzyjemnych niespodzianek po latach, gdy np. pojawią się spory majątkowe.

Kiedy i jak singiel składa oświadczenie o stanie cywilnym?

Odpowiadając wprost na pytanie, czy singiel musi składać oświadczenie o stanie rodzinnym przy zakupie pierwszego mieszkania, trzeba wyraźnie rozróżnić dwa konteksty: standardowy zakup oraz zakup z wykorzystaniem programów dopłat.

-

Standardowy zakup bez programu dopłat

-

Nie składasz żadnego dodatkowego, odrębnego oświadczenia tylko z tego powodu, że jesteś singlem.

- Twój stan cywilny (kawaler/panna) podajesz notariuszowi przy sporządzaniu aktu notarialnego.

-

Informacja ta znajduje się w akcie jako element opisu osoby kupującej i jest standardową procedurą.

-

Zakup w ramach programu dopłat (np. Bezpieczny Kredyt 2%)

-

W tym przypadku bank i ewentualnie inne instytucje poproszą Cię o formalny dokument/oświadczenie, że jesteś singlem oraz spełniasz warunki programu.

- Obejmuje to zwykle potwierdzenie, że nie posiadasz i nigdy nie posiadałeś mieszkania ani spółdzielczego prawa do lokalu.

-

Takie oświadczenie jest niezbędne do oceny Twojej kwalifikacji do otrzymania wsparcia.

-

Zasada szczerości i odpowiedzialności

-

W każdym przypadku, gdy składasz oświadczenie o stanie cywilnym, robisz to pod rygorem odpowiedzialności karnej.

- Zatajenie informacji lub podanie nieprawdy może skutkować poważnymi konsekwencjami prawnymi, w tym nieważnością umowy czy odpowiedzialnością karną.

-

Dlatego zawsze warto podawać dane rzetelnie i, w razie wątpliwości, skonsultować się z profesjonalistą.

-

Korzystaj z pomocy specjalistów

-

Jeżeli nie jesteś pewien, jakie oświadczenia musisz złożyć jako singiel kupujący pierwsze mieszkanie, zapytaj notariusza, doradcę kredytowego lub prawnika.

- To osoby, które na co dzień pracują z tego typu dokumentami i znają aktualne przepisy.

- Dzięki temu przejdziesz przez cały proces zakupu mieszkania bez zbędnego stresu i z pełnym zrozumieniem, co podpisujesz.

Podsumowanie – własne mieszkanie dla singla bez chaosu

Zakup pierwszego mieszkania jako singiel to ważny krok w stronę niezależności i budowania własnej przyszłości. Twój stan cywilny nie jest przeszkodą w realizacji tego celu, ale jednym z elementów, które należy prawidłowo wskazać w dokumentach.

- Przy standardowym zakupie ogranicza się to do podania informacji o stanie cywilnym w akcie notarialnym.

- Przy programach dopłat wymagane jest dodatkowe, formalne oświadczenie, że jesteś singlem i spełniasz warunki braku wcześniejszych nieruchomości.

- Jeśli byłeś w związku małżeńskim, konieczne mogą być dokumenty potwierdzające aktualny stan cywilny i brak wspólności majątkowej.

Twoje singlowe „ja” nie komplikuje zakupu mieszkania – przeciwnie, często upraszcza procedury. Kluczem jest świadomość, jakie oświadczenia składasz, i dbałość o ich prawdziwość. Dzięki temu własne cztery ściany pozostaną źródłem satysfakcji, a nie źródłem problemów prawnych w przyszłości.